Oberlandesgericht Frankfurt am Main wertet angeklagte Tatvorwürfe im sog. Cum-Ex-Skandal auch als gewerbsmäßigen Bandenbetrug.

Aufgrund einer Haftbeschwerde hat das Oberlandesgericht Frankfurt am Main (OLG) sich mit heute veröffentlichtem Beschluss – als erstes Obergericht soweit ersichtlich – mit der strafrechtlichen Würdigung des sog. Cum-Ex-Skandals befasst und den der Anklageschrift zugrundeliegende Sachverhalt neben dem Vorwurf der Steuerhinterziehung auch als Verbrechen des gewerbsmäßigen Bandenbetrugs gewertet.

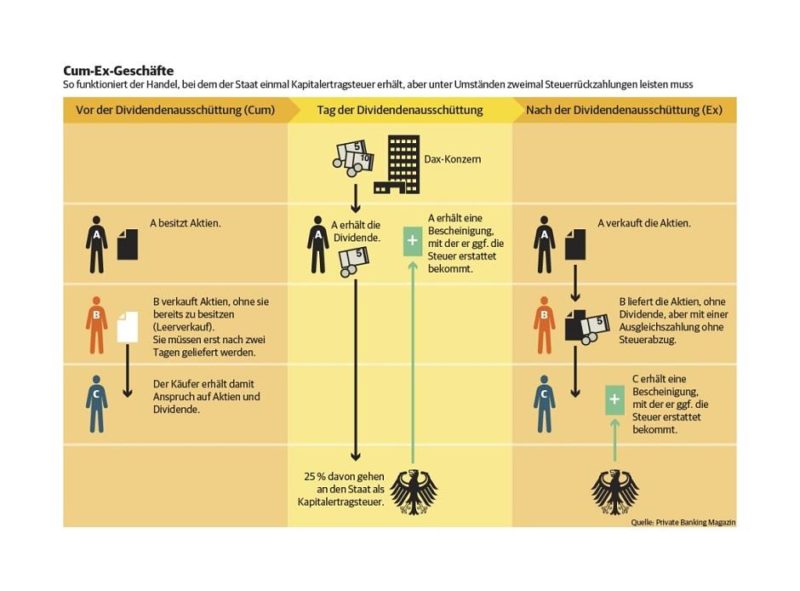

Die Generalstaatsanwaltschaft Frankfurt am Main führte gegen den gegenwärtig in der Schweiz befindlichen Angeklagten ein Ermittlungsverfahren im Zusammenhang mit dem sog. Cum-Ex-Skandal. Der Angeklagte soll „als spiritus rector ein Betrugssystem entwickelt und umgesetzt“ haben, das als „Cum-/Ex“-Leerverkaufsmodell bekannt wurde. Ziel sei es gewesen, sich eine einmal einbehaltene Steuer zweimal auszahlen zu lassen. Das Landgericht Wiesbaden hatte auf die Anklageschrift vom 27.9.2017 hin das Hauptverfahren mit Beschluss vom 10.12.2019 eröffnet und gegen den Angeklagten wegen der Tatvorwürfe am 26.10.2020 einen Haftbefehl erlassen. Der Angeklagte bestreitet die Tatvorwürfe.

Die gegen den Erlass des Haftbefehls gerichtete Beschwerde des Angeklagten hatte vor dem OLG keinen Erfolg. Der Senat wertet den Umstand, dass sich der Angeklagte einen Tag nach der Durchsuchung in die Schweiz begeben hatte, als Flucht. Es sei davon auszugehen, dass der Angeklagte aufgrund seiner beruflichen Ausbildung gewusst habe, dass die Schweiz wegen Steuerdelikten nicht nach Deutschland ausliefere.

Es bestehe der dringende Tatverdacht des gewerbsmäßigen Bandenbetrugs sowie der Steuerhinterziehung. Der Senat hat das sog. Cum-/Ex-System dahingehend zusammengefasst, dass in einem ersten Schritt „als Vorbereitung für den von Anfang an geplanten Betrug durch Kombination von im Einzelnen zulässigen Finanzinstrumenten ein tatsächlich existierender Aktienbestand quasi gespiegelt“ worden sei. Dies sei geschehen, „um scheinbar einbehaltene und damit vermeintlich gezahlte Steuern auf Dividenden vorzutäuschen, mit dem Ziel, darüber eine zweite, tatsächlich unberechtigte Steuerbescheinigung zu erhalten“. In einem zweiten Schritt seien dann „unter Vorlage dieser zweiten insoweit inhaltlich falschen Steuerbescheinigung unter missbräuchlicher Ausnutzung des formalisierten Steuersystems die Finanzbehörden irrtumsbedingt zur Auszahlung der tatsächlich vorher nicht einbehaltenen Steuern zum Nachteil des deutschen Steuerzahlers veranlasst“ worden. Alleiniges Ziel sei es dabei von Anfang an gewesen, „dieses System solange als möglich zu betreiben und dabei so viel wie möglich unberechtigte Steuerzahlungen für die Bande zu erhalten“. Zur Durchführung habe es einer größeren Anzahl von Personen bedurft, „die in einem bestimmten Zeitfenster miteinander verzahnt nach einer vorherigen Absprache konkret aufeinander abgestimmte Finanztransaktionen durchführen“. Die erlangten Gelder in Höhe von 113 Mio. € seien nach einer bestimmten, vorher vereinbarten Quote unter den Mitgliedern des vom Senat als Bande gewerteten Zusammenschlusses mit weiteren fünf Angeklagten und einem verstorbenen Mitglied aufgeteilt worden.

Die Entscheidung ist nicht anfechtbar.

Oberlandesgericht

Frankfurt am Main, Beschluss vom 9.3.2021 (2 Ws 132/20)

(vorausgehend Landgericht Wiesbaden, Beschluss vom 26.10.2020 (6 KLs 1111 Js

27125/12)

Erläuterungen:

Die Schweiz hat das Europäischen Auslieferungsübereinkommen ratifiziert, wonach Auslieferungen wegen Delikten aus dem Kernstrafrecht erfolgen, nicht aber das zweite Zusatzprotokoll zum Europäischen Auslieferungsübereinkommen, das die Auslieferung wegen Steuerdelikten regelt.

Gewerbsmäßiger Bandenbetrug ist gem. § 263 Abs. 5 StGB ein Verbrechen mit einem Strafrahmen von 1-10 Jahren:

§ 263 StGB Betrug

- Wer in der Absicht, sich oder einem

Dritten einen rechtswidrigen Vermögensvorteil zu verschaffen, das Vermögen

eines anderen dadurch beschädigt, daß er durch Vorspiegelung falscher oder

durch Entstellung oder Unterdrückung wahrer Tatsachen einen Irrtum erregt oder

unterhält, wird mit Freiheitsstrafe bis zu fünf Jahren oder mit Geldstrafe

bestraft.

(2) Der Versuch ist strafbar.

(3) 1In besonders schweren Fällen ist die Strafe Freiheitsstrafe von sechs Monaten bis zu zehn Jahren. 2Ein besonders schwerer Fall liegt in der Regel vor, wenn der Täter

1.gewerbsmäßig oder als Mitglied einer Bande handelt, die sich zur fortgesetzten Begehung von Urkundenfälschung oder Betrug verbunden hat,

2.einen Vermögensverlust großen Ausmaßes herbeiführt oder in der Absicht handelt, durch die fortgesetzte Begehung von Betrug eine große Zahl von Menschen in die Gefahr des Verlustes von Vermögenswerten zu bringen,

3.eine andere Person in wirtschaftliche Not bringt,

4.seine Befugnisse oder seine Stellung als Amtsträger oder Europäischer Amtsträger mißbraucht oder

5.einen Versicherungsfall vortäuscht, nachdem er oder ein anderer zu diesem Zweck eine Sache von bedeutendem Wert in Brand gesetzt oder durch eine Brandlegung ganz oder teilweise zerstört oder ein Schiff zum Sinken oder Stranden gebracht hat.

(4) § STGB § 243 Abs. STGB § 243 Absatz 2 sowie die §§ STGB § 247 und STGB § 248a gelten entsprechend.

(5) Mit Freiheitsstrafe von einem Jahr bis zu zehn Jahren, in minder schweren Fällen mit Freiheitsstrafe von sechs Monaten bis zu fünf Jahren wird bestraft, wer den Betrug als Mitglied einer Bande, die sich zur fortgesetzten Begehung von Straftaten nach den §§ STGB § 263 bis STGB § 264 oder STGB § 267 bis STGB § 269 verbunden hat, gewerbsmäßig begeht.

Eine Antwort