Das Landgericht Bonn hat nun das am 18.03.2020 verkündete Urteil im ersten Cum/Ex-Strafprozess (Az. 62 KLs 1/19) mit den schriftlichen Urteilsgründen an die beiden Angeklagten, an die Einziehungsbeteiligte und an die Staatsanwaltschaft zugestellt.

Anfang April 2019 hatte die Staatsanwaltschaft Köln mehrere Sachverhaltskomplexe aus den Jahren 2007 bis 2011 vor der 12. großen Strafkammer des Landgerichts Bonn angeklagt. Nach den Feststellungen der Kammer ging es in allen Fällen um sogenannte Cum/Ex-Transaktionen. Zentrales Merkmal solcher um den Dividendenstichtag ausgeführter Aktiengeschäfte ist die auf Antrag des Käufers erfolgte mehrfache Erstattung einer nur einmal entrichteten Steuer. Beide Angeklagten sind britische Staatsbürger und hatten in unterschiedlichen Funktionen von London und Gibraltar aus an diesen Geschäften mitgewirkt. Die einziehungsbeteiligte Bank war in den Jahren 2007 bis 2011 als Käuferin bei Cum/Ex-Geschäften aufgetreten und hatte sich daraus Steuern in Höhe von 166.574.603 Euro anrechnen lassen.

Die seit September 2019 an 44 Tagen durchgeführte Hauptverhandlung endete am 18.03.2020 unmittelbar vor Beginn des eingeschränkten Geschäftsbetriebes aufgrund der Corona-Schutzmaßnahmen mit der Verkündung der Entscheidung. Nun liegt das 525 Seiten umfassende schriftliche Urteil vor.

Die Kammer legt im Urteil ausführlich dar, weshalb die angeklagten Cum/Ex-Geschäfte aus ihrer Sicht gegen die damals geltenden steuerrechtlichen Bestimmungen verstießen und warum die festgestellten Tatbeiträge der Angeklagten jeweils den Tatbestand der Steuerhinterziehung oder den der Beihilfe hierzu erfüllen. Das Urteil befasst sich dabei mit den maßgeblichen Vorschriften insbesondere des Einkommensteuergesetzes, des Investmentsteuergesetzes und der Abgabenordnung. Behandelt werden zudem finanzgerichtliche Entscheidungen insbesondere des Bundesfinanzhofes und der Finanzgerichte Hessen und Köln sowie zahlreiche Aufsätze und Beiträge, die in den letzten 10 Jahren zu Cum/Ex-Gestaltungen veröffentlicht wurden. Die Richter stellen klar, dass es zu keinem Zeitpunkt rechtmäßig war, sich nicht gezahlte Steuern anrechnen oder erstatten zu lassen. Auch wenn die Versuche des Gesetzgebers und der Finanzverwaltung, diese Geschäfte einzudämmen, zunächst kaum Erfolg gehabt hätten, sei aus den Begründungen, die diese Maßnahmen begleiteten, stets deutlich geworden, dass es jeweils darum gegangen sei, den Missbrauch in diesem Bereich einzudämmen. Anders als von der Einziehungsbeteiligten vorgebracht, seien Rückforderungsansprüche nicht verjährt und einziehbar.

Die 12. große Strafkammer musste die in der Anklage auf über sechshundert Seiten dargestellten Abläufe in die Hauptverhandlung einführen und bewerten. Dabei waren die umfangreichen und weitgehend geständigen Einlassungen der beiden Angeklagten von großer Bedeutung. Daneben hat das Gericht Zeugen gehört, das Gutachten eines Sachverständigen eingeholt und zahlreiche Dokumente verlesen, insbesondere Mailverkehr, Vermerke, Steuererklärungen und -bescheide sowie Transaktionsbelege zu den Aktiengeschäften. Danach wurde u.a. folgender Sachverhalt festgestellt:

Der in Oxford ausgebildete Angeklagte zu 1. war im Jahr 2007 bei einer Londoner Großbank als Börsenhändler angestellt. Dort plante und koordinierte er die zur Ausführung der Cum/Ex-Transaktionen erforderlichen einzelnen Geschäfte. Diese Tätigkeit war hochkomplex. Für jede Aktiengattung war zunächst der An- und Verkauf großer Stückzahlen, oft im zweistelligen Millionenbereich, zu organisieren. Diese Geschäfte mussten zu genau bestimmten Zeitpunkten um den Dividendenstichtag gehandelt und beliefert werden. Parallel dazu mussten entsprechende Derivatgeschäfte, sog. Futures, organisiert und abgeschlossen werden. Diese dienten zum einen der Absicherung der Aktienpositionen gegen Kursverluste, daneben aber auch der Verteilung der Profite zwischen den verschiedenen Akteuren. Anfang 2008 verließ der Angeklagte zu 1. die Londoner Bank und machte sich mit einem Kollegen selbständig. Er setzte seine Tätigkeiten unter dem Dach der eigenen Gesellschaftsgruppe fort und erzielte aus den Geschäften nun auch Profite für sich.

Die Tatbeiträge des Angeklagten zu 1. aus dem Jahr 2007 wertet die Kammer als Beihilfe, für sein Handeln in den weiteren Jahren muss er sich als Täter verantworten.

Der Angeklagte zu 2. war zwischen 2007 und 2009 bei der gleichen Londoner Bank beschäftigt. Er arbeitete zunächst im sogenannten Back-Office und war mit der Abwicklung der verschiedenen Geschäfte betraut. Nach dem Weggang des Angeklagten zu 1. übernahm er bei der Bank zum Teil dessen Aufgaben. Im Jahr 2010 wechselte er zu der vom Angeklagten zu 1. mitgegründeten Gesellschaftsgruppe. An den Taten des Angeklagten zu 1. aus den Jahren 2009 und 2010 war er nach Auffassung der Kammer als Gehilfe beteiligt. Von den gegen ihn erhobenen Vorwürfen aus den Jahren 2007, 2008 und 2011 wurde er freigesprochen. Ein auf eine Steuerhinterziehung gerichteter Vorsatz konnte von der Kammer bei ihm erst ab dem Jahr 2009 festgestellt werden. Für die Jahre 2007 und 2011 waren ihm zudem konkrete tatfördernde Beiträge nicht nachzuweisen.

Festgestellt wurden neben den Eigenhandelsgeschäften der Einziehungsbeteiligten sechs weitere Fallkomplexe, bei denen in den Jahren 2009 und 2010 Investmentfonds als Käufer der Aktien auftraten und Steuern in Höhe von 226.498.565,68 Euro zu Unrecht erstattet erhielten. Diese Profite flossen, so die Kammer, an die hinter diesen Fonds stehenden Investoren. Hierbei handelte es sich zumeist um vermögende private Anleger.

Im Rahmen der Beweiswürdigung befasst sich das Urteil dann auch umfassend mit der Identifizierung Cum/Ex-typischer Geschäftsstrukturen:

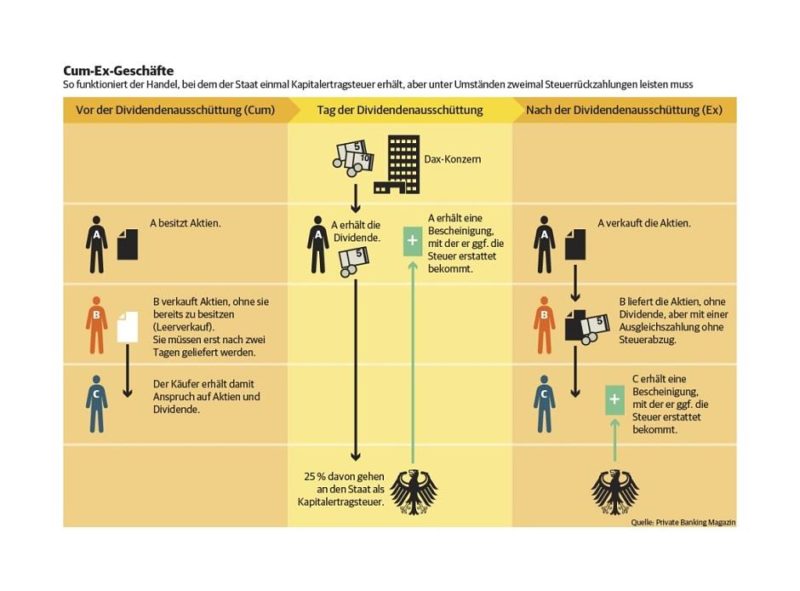

Prägend für das angeklagte Geschäftsmodell ist nach Auffassung der Kammer zunächst, dass der Aktienverkäufer die Aktien zum Zeitpunkt des Verkaufs nicht in seinem Bestand hatte, es sich also um Leerverkäufe handelte. Des Weiteren habe das Konstrukt nur funktioniert, wenn die an den Leerkäufer fließende Dividendenkompensationszahlung keinem Steuerabzug unterlag. Für eine strafrechtliche Ahndung war deshalb festzustellen, dass den angeklagten Fällen solche Leerverkäufe ohne Steuerabzug zu Grunde lagen. Die Kammer hat dargelegt, dass diese Merkmale aus ihrer Sicht in allen Fällen zweifelsfrei vorlagen. Im konkreten Verfahren konnten so Leerverkäufe bereits auf Grund der insoweit geständigen Einlassungen beider Angeklagter sicher festgestellt werden. Darüber hinaus wurden Ermittlungsbeamte gehört, die in einzelnen Fällen zu den maßgeblichen Zeitpunkten die Depotbestände der an den Geschäften beteiligten Institute untersucht und dabei jeweils Fehlbestände identifiziert hatten. Daneben zeigt das Urteil weitere Indizien auf, aus deren Vorliegen die Kammer im Einzelfall mit der erforderlichen Sicherheit auf das Vorliegen von Leerverkäufen und auf den unterbliebenen Steuerabzug schließen konnte.

Für eine Verurteilung wegen Steuerhinterziehung konnte die Kammer den Beteiligten auch nachzuweisen, dass diese es zumindest für möglich hielten, dass die angestrebte mehrfache Erstattung einer nur einmal gezahlten Steuer gegen steuerrechtliche Bestimmungen verstieß. Hierzu heißt es im Urteil:

„Bereits im Jahr 2007 war im beruflichen Umfeld der Angeklagten für CumEx-Geschäfte die Bezeichnung „Double Dip“ üblich. Dies verdeutlichte, dass der angestrebte Profit aus der mehrfachen Erstattung einer nur einmal gezahlten Steuer stammte. Hieraus und anhand eingeführter Urkunden zu interner und externer Kommunikation konnte die Kammer für beide Angeklagten zu jeweils unterschiedlichen Zeitpunkten den Nachweis des entsprechenden subjektiven Merkmals führen.

Auch den verantwortlichen Entscheidungsträgern der Einziehungsbeteiligten stand bereits zu Beginn des Jahres 2007 die Möglichkeit vor Augen, dass das von ihnen praktizierte Geschäftsmodell steuerrechtwidrig ist. Sie hatten bei ähnlichen Geschäften schon im Jahr 2006 erfahren, dass durch CumExTransaktionen innerhalb kurzer Zeiträume erhebliche Profite erzielt werden konnten, ohne dass damit ein Marktrisiko verbunden war. Als seit vielen Jahren mit der Leitung einer deutschen Privatbank betraute Personen erkannten sie, dass die von ihrem externen Berater für diese Profite gelieferten Erklärungen, es handele sich um „Marktineffizienzen“ oder um „Dividendenarbitrage“, neben der Sache lagen. Diese Erklärungen dienten vielmehr, wie ein Zeuge es darstellte, der Schaffung einer bestimmten „Papierlage“ für den Fall etwaiger Betriebsprüfungen. Auch die Versuche des Gesetzgebers, die Missbrauchsmöglichkeiten in diesem Bereich einzudämmen, waren ihnen bekannt.“

Die gegen die Angeklagten zu verhängenden Strafen hat die Kammer im Ausgangspunkt dem Strafrahmen für besonders schwere Fälle der Steuerhinterziehung entnommen. Zur Strafzumessung führt das Gericht u.a. aus:

„Zu berücksichtigen war, inwieweit die Angeklagten sich als Täter oder als Beihelfer schuldig gemacht haben. Erheblich strafschärfend wirkte sich die Höhe der mitverursachten Steuerschäden aus. Der Umstand, dass beide Angeklagten nicht nur im Wesentlichen geständig waren, sondern erhebliche Hilfe dazu geleistet haben, CumEx-Geschäfte auch über die angeklagten Fälle hinaus aufzuklären, wirkte dagegen strafmildernd. Die Aufklärungsbeiträge des Angeklagten zu 1. hatten dabei ein solches Gewicht, dass zu seinen Gunsten die sog. „Kronzeugenregelung“ zur Anwendung kam, die zu einer Absenkung des Strafrahmens führte. Auch die Tatsache, dass der Angeklagte zu 1. bereits während der laufenden Hauptverhandlung einen Betrag von drei Millionen Euro zur Wiedergutmachung des Schadens geleistet hat, wirkte zu seinen Gunsten. So konnte das Gericht trotz der immensen Schäden weitgehend dem Antrag der Staatsanwaltschaft entsprechen und noch bewährungsfähige Strafen verhängen.“

Das Gericht hat den Angeklagten zu 1. wegen Beihilfe zur Steuerhinterziehung in einem Fall und wegen Steuerhinterziehung in zehn Fällen zu einer Gesamtfreiheitsstrafe von einem Jahr und zehn Monaten verurteilt und die Vollstreckung der Strafe zur Bewährung ausgesetzt. Weiter wurde die Einziehung von 14.000.000 Euro an Taterträgen und gezogenen Nutzungen bei ihm angeordnet. Im Rahmen der Bewährung hat dieser Angeklagte zudem einen Betrag von 40.000 Euro an verschiedene gemeinnützige Einrichtungen zu zahlen. Der Angeklagte zu 2. wurde wegen fünffacher Beihilfe zur Steuerhinterziehung zu einer Gesamtfreiheitsstrafe von einem Jahr verurteilt. Auch hier wurde die Vollstreckung der Strafe zur Bewährung ausgesetzt. Weitere 176.574.603 Euro an Taterträgen und gezogenen Nutzungen hat das Gericht bei der am Verfahren beteiligten Bank eingezogen.

Beide Angeklagten, die Einziehungsbeteiligte und die Staatsanwaltschaft haben gegen das Urteil Revision eingelegt. Nach Ablauf der einmonatigen Revisionsbegründungsfrist werden die Akten dem Bundesgerichtshof vorgelegt.

Das Urteil (Az. 62 KLs 1/19) ist im Laufe des morgigen Tages im Volltext in anonymisierter Fassung in der Rechtsprechungsdatenbank des Landes Nordrhein-Westfalen verfügbar (www.nrwe.de).

Das Landgericht Bonn möchte damit dem zu erwartenden großen Interesse am Inhalt der Entscheidungsgründe entsprechen, aber auch die Verfahrensrechte der Beteiligten weiterer Cum/Ex-Strafverfahren sichern. Anfang des Monats ging bei dem Landgericht Bonn eine weitere, inzwischen zugestellte Anklage der Staatsanwaltschaft Köln ein. Der Sachverhalt dieses Verfahrens betrifft ebenfalls die Eigenhandelsgeschäfte der Einziehungsbeteiligten und die Geschäfte zweier Investmentfonds einer zum Konzern der Einziehungsbeteiligten gehörenden Kapitalanlagegesellschaft.